以前にも一度まとめたことがありましたが、中小事業者の税額計算の特例がいくつもありますので「消費税 軽減税率制度の手引き 令和元年8月版」を元に再度整理しておきたいと思います。

売上税額の計算の特例

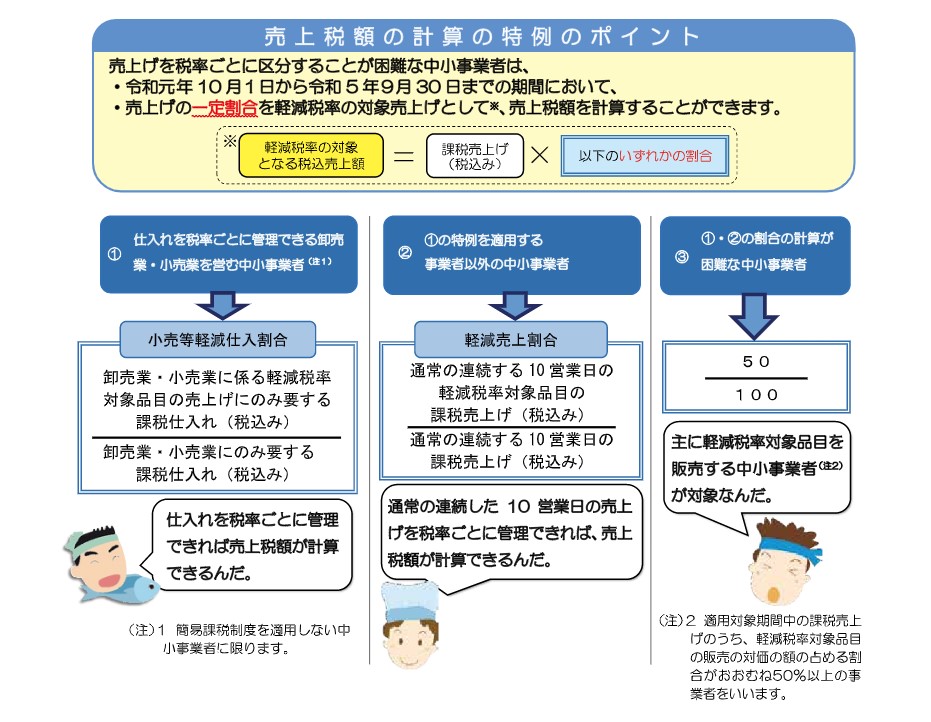

売上税額の計算の特例について、全体を把握するためには次の図が良いと思います。

- 売上を税率ごとに区分することができない場合には、①や②で求めた割合を使って軽減税率の対象となる課税売上(税込み)を計算することができる

- ①の割合が使えるのは卸売業・小売業を営む中小事業者のみ

- ①や②の割合を求めることができない場合は、軽減税率の対象となる課税売上(税込み)は課税売上(税込み)全体の50/100

レジが軽減税率に対応していない小売業などがこの特例の対象となるのかな、と思います。

軽減税率の対象となる課税売上(税込み)が計算できない場合は、本当は売上全体の80/100が軽減税率の対象であったとしても50/100とされてしまう、ということになります。

特例の適用期間は令和1年10月1日から令和5年9月30日までの4年間です。

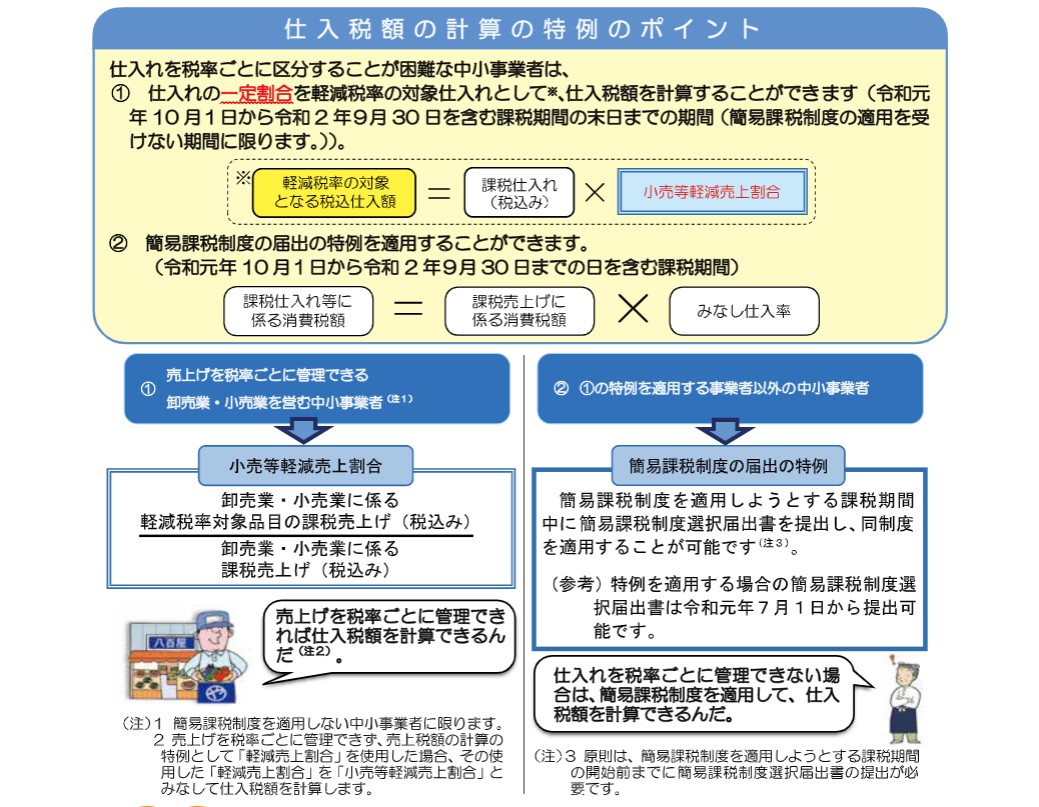

仕入税額の計算の特例

仕入税額の計算の特例について、全体を把握するためには次の図が良いと思います。

レジが軽減税率に対応していても仕入れについては税率ごとの区分ができない事業者がこの特例の対象となるのかなと思います。

- 仕入を税率ごとに区分することができない場合には、①で求めた割合を使って軽減税率の対象となる課税仕入れ等(税込み)を計算することができる

- ①の割合が使えるのは卸売業・小売業を営む中小事業者のみ

- 簡易課税制度を適用しようとする課税期間中に簡易課税制度選択届出書を提出することができる

特例の適用期間は令和1年10月1日から令和2年9月30日までの1年間です。

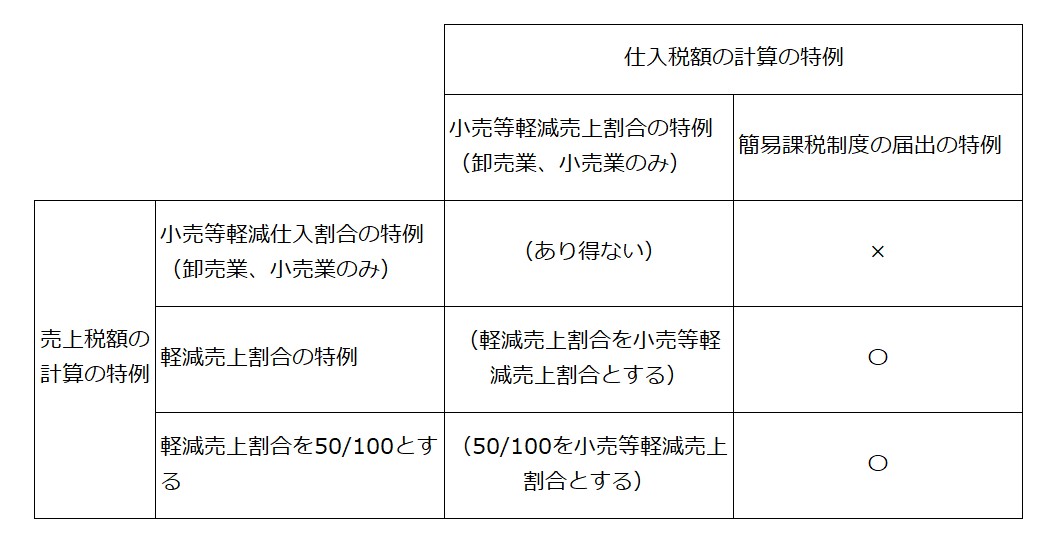

計算の特例の組み合わせ

売上税額の計算の特例と、仕入れ税額の計算の特例の組み合わせを図にすると次のようになります。