レシートの表示方法

国税庁の 消費税の軽減税率制度に関するQ&A(個別事例編) の 問108・109を読むとわかる通り、1枚のレシートに標準税率(10%)のものと軽減税率(8%)のものが混在している場合

- 税率ごとに合計した税込価格を表示する

のではなくて

- 税率ごとに合計した税抜価格と消費税額を表示する

ということでも良いことになっています。

そして4年後に導入される適格請求書等では、税率ごとに合計した税込価格(又は税抜価格)と消費税額を表示することが定められています。

(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A の問34を参照)

Q&Aを読んでいるとちょっとわかりづらいのですが、

- 区分記載請求書等においては税率ごとの税込価格がわかればよいので、税抜価格と消費税額が記載されている場合はそれらを合計すればよく、その表示方法でも認められる。

- 適格請求書等においては税率ごとの消費税額がわからないといけないので、税込価格でも税抜価格のどちらを表示するにしても別途消費税額を表示しなければならない。

ということだと思います。

「適格請求書等として必要な事項が記載されていれば、区分記載請求書等として必要な記載事項は満たされることとなります。」(問109)

と書かれていますので、レジのシステムを軽減税率に対応できるように改修する場合はあらかじめ適格請求書等の要件を満たすものになることが多いと思います。

その結果として、10月1日以降レシートの表示方法は、

- 税抜価格と消費税額を表示

- 税込価格と消費税額を表示

のいずれかになることが多いと思います。

適格請求書等保存方式の下での税額計算

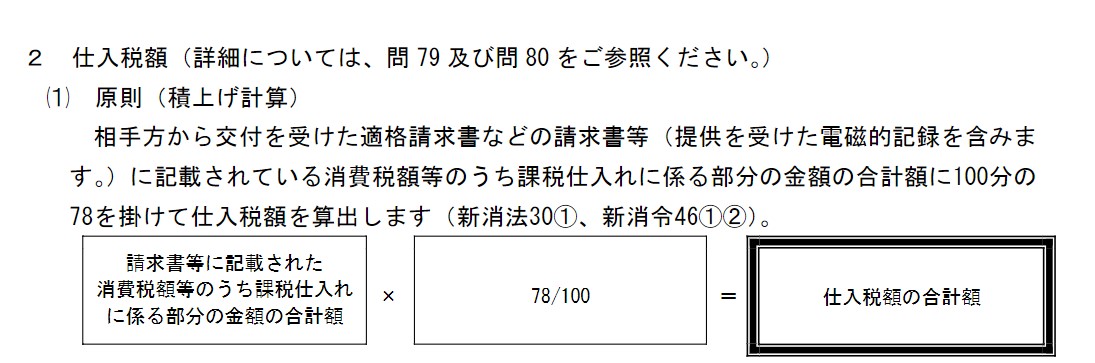

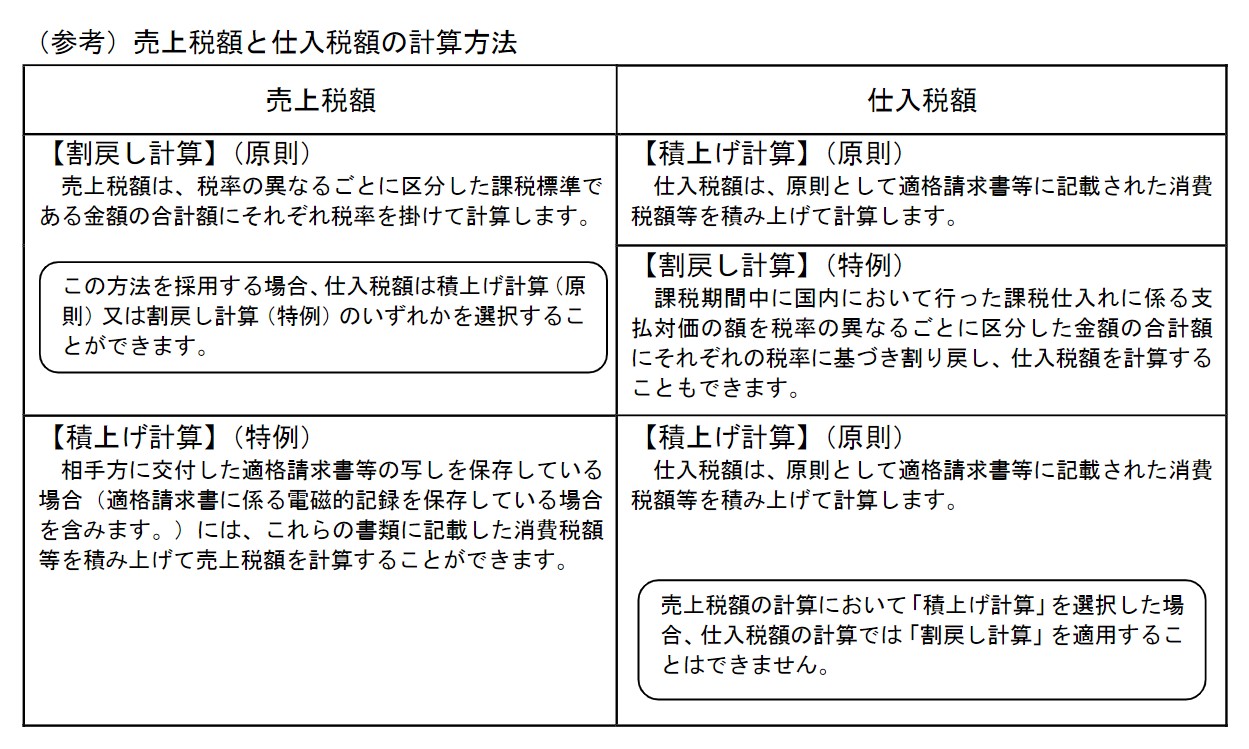

どうして消費税額を記載しなければならないことになっているかと言えば、令和5年10月1日以降の適格請求書等保存方式の下での税額計算では、仕入税額の計算方法について「積上げ計算」が原則的な方法になるため、消費税額そのものが表示されていないといけないからです。

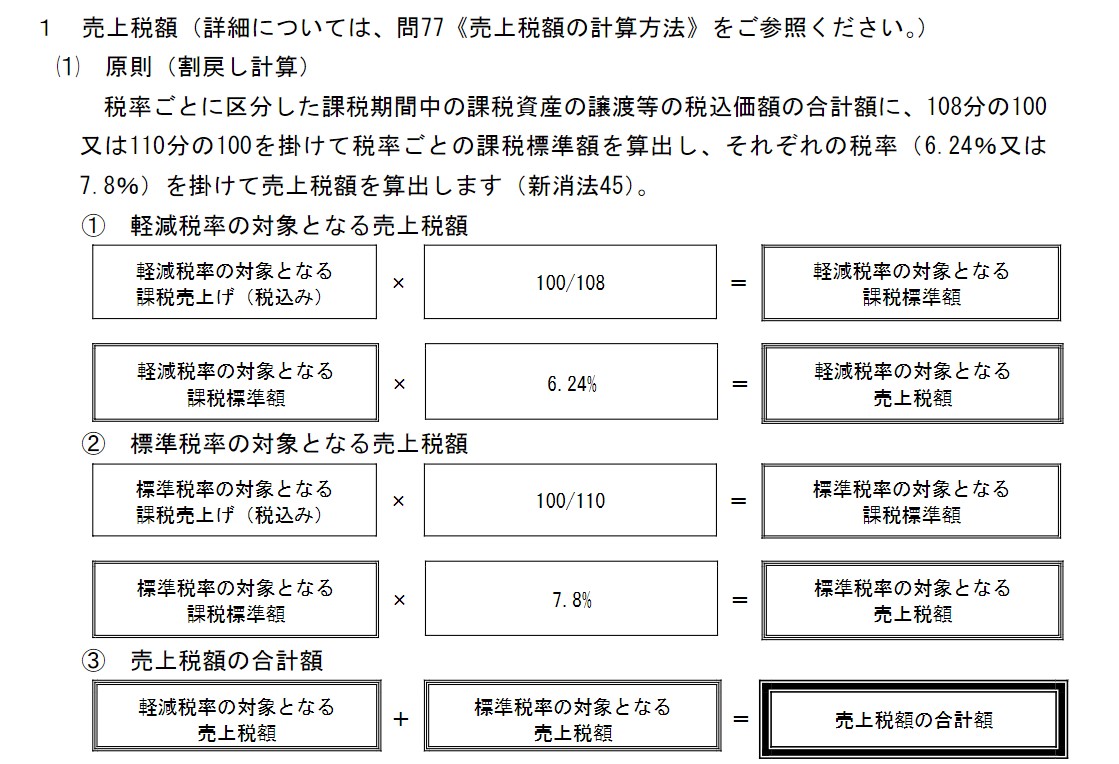

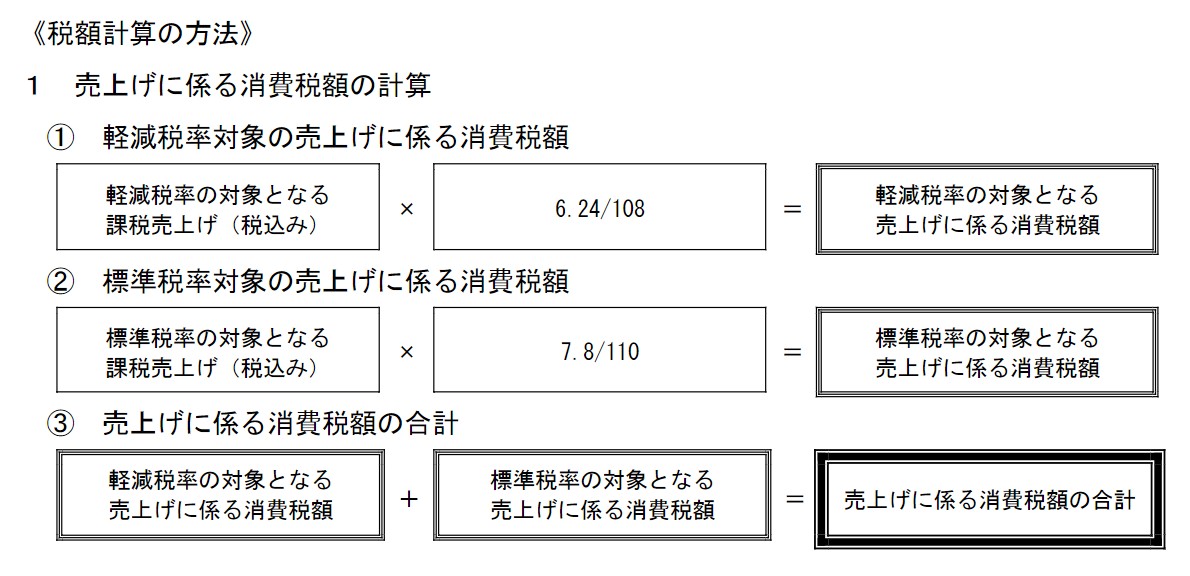

売上税額の計算方法は「割戻し計算」が原則的な計算方法です。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A の問76に書かれています。

仕入税額の計算についても、特例で「割戻し計算」が認められています。

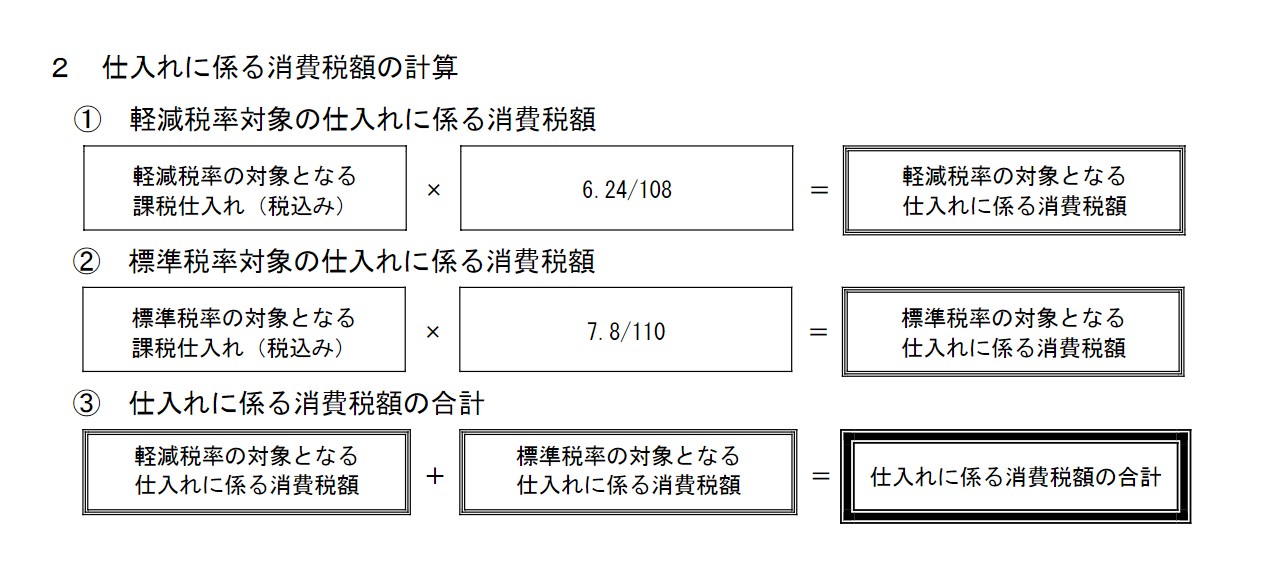

区分記載請求書等保存方式の下での税額計算

これに対して、令和1年10月1日以降の売上税額・仕入税額の計算方法については、消費税の軽減税率制度に関するQ&A(制度概要編)の問16において、上で言うところの「割戻し計算」で行うことになっています。

ですから仕入税額の計算をするためには税込価格がわかれば良いことになります。

会計ソフトの金額の入力方法の見直し

会計ソフトで金額を入力する際、これまではレシートに税込価格が表示されており税率も基本的には1種類だけでしたので、その税込価格をそのまま入力できました。

今後は、もしも税抜価格と消費税額が表示されていて税込価格が表示されていない場合にはどのような手順で入力すればよいのか、会計ソフトの仕様に合わせて見直す必要が出てくると思います。