国民健康保険税を納付しておられる方は、令和2年度の国民健康保険税の納税通知書を見て、減免を受けることができるかどうかを確認することをお勧めします。

所得税が0円、住民税が均等割だけという状況であっても、国民健康保険税は所得割が課税されている場合があります。

国民健康保険税の計算方法は、所得税や住民税で言うところの所得控除がされる「前」の所得金額を元にして計算されているからです。

各市町村で国民健康保険税の減免が行われています

各市町村で国民健康保険税の減免が行われています。

根拠となるのは厚生労働省の次の文書です。

新型コロナウイルス感染症の影響により収入が減少した被保険者等に係る国民健康保険料(税)の減免に対する財政支援について(2020年4月9日掲載)

この文書がどこにあるかというと、厚生労働省のホームページの

ホーム > 政策について > 分野別の政策一覧 > 健康・医療 > 健康 > 感染症情報 > 新型コロナウイルス感染症について > 自治体・医療機関向けの情報一覧(事務連絡等)

というところにあります。(なかなかたどりつけませんでした。)

これにより、各市町村から案内がされています。

他の市町村でも同様かと思われます。

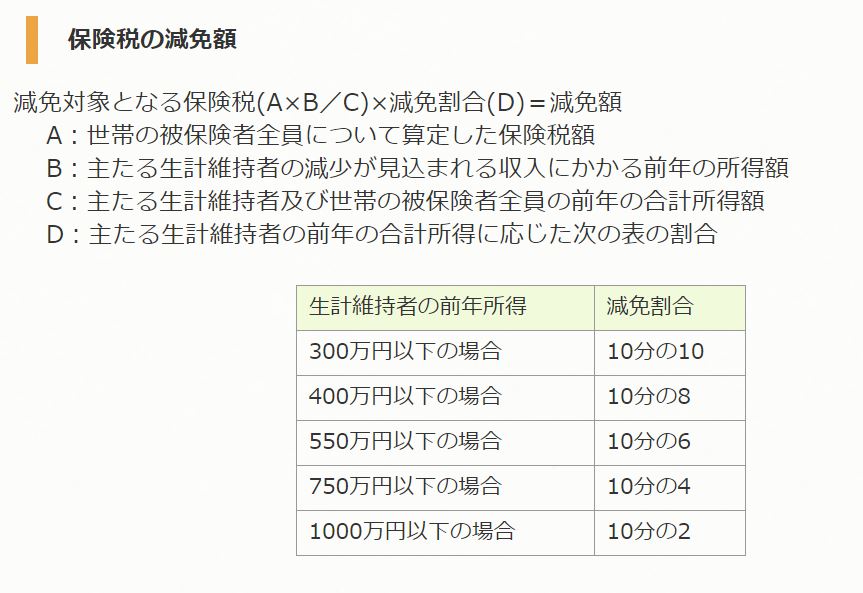

減免額の計算

大まかに言って、令和2年分の収入金額が令和1年分の収入金額と比較して3割以上減少する見込みである人が減免の対象です。

減免額の計算表ですが、例えば次のようになっています。

これを見て、「最大で全額(10分の10)減免されるんだ」と思ってしまいましたがそうではありません。

保険税のうち収入が減少する人の所得に係る部分の金額に減免割合を乗じた金額が減免されることになります。

次の場合には減免されません

次のような場合には減免されません。

- 夫:令和1年分の事業所得 △70万円

- 妻:令和1年分の不動産所得 50万円

であり、

- 令和2年分の夫の事業所得の収入金額が令和1年分と比べて30%以上減少すると見込まれる

このような場合、国民健康保険税の計算上、夫の損失の金額は妻の所得金額と通算されませんので、妻の所得金額(=世帯の所得となります)について保険税の所得割が計算されます。

保険税の均等割や平均割は妻と同じく夫についても計算されます。

しかし令和2年度分の保険税の計算上、夫の所得に係る金額が0円であることになります。前述の計算式のBの金額が0円になり、計算の結果として減免額は0円になります。

よくわからない場合は市役所に電話して確認してみるのが良いと思います。

申請書類の作成を税理士に依頼する場合

申請書類の作成を税理士に依頼する場合には、令和2年度の国民健康保険税の納税通知書を税理士に見てもらって下さい。

また、令和2年分の収入金額の見込額を計算するための情報があればお伝えして下さい。