贈与税を計算するExcelのワークシート

一般税率と特例税率の2つのパタンで作成しました。

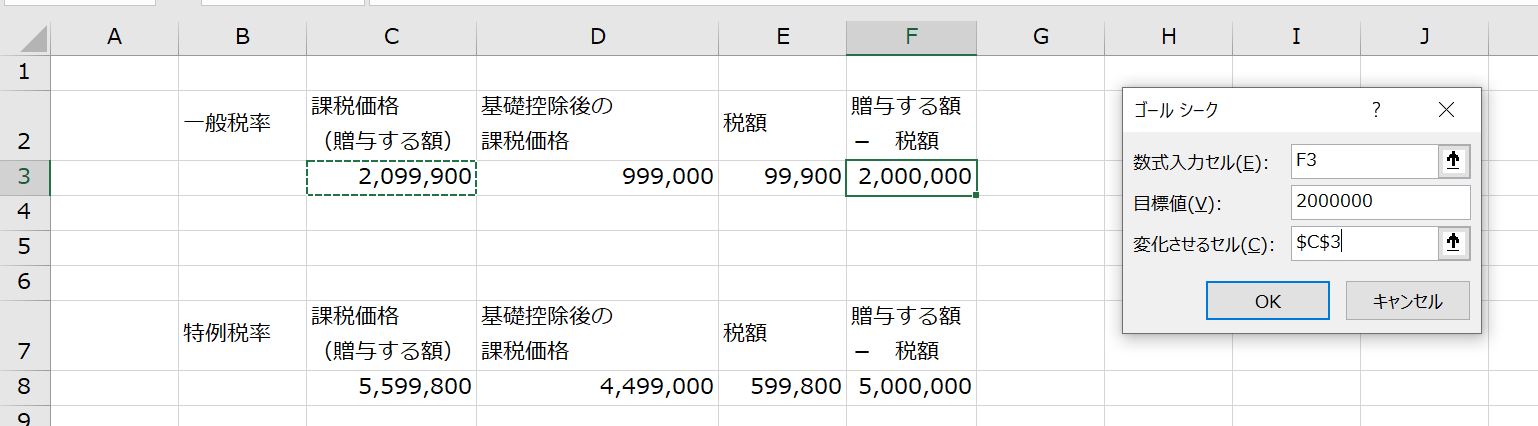

贈与する金額から贈与税を差し引いた金額を指定して贈与したいとき

例えば200万円贈与したいと考えて200万円の金額を贈与すると、贈与税が9万円かかりますので贈与を受けた人の手取額は191万円になります。

贈与税を払った後の手取額が200万円になるようにするためにはいくら贈与すれば良いかと言えば、2,099,900円となります。

これを簡単に計算するためにはExcelのゴールシークを使用すれば良いと思われます。

贈与税の課税価格・贈与税額の端数処理

Excelの計算式を作成するにあたり、贈与を受けた金額から基礎控除額を控除した後の金額が1,000円未満切り捨てであることや、計算した贈与税額が100円未満切り捨てであることを確認しようと思ったのですが、国税庁のホームページに掲載されている記載例にはそういった説明が書かれていないようでした。

調べてみると、

贈与税の基礎控除後の課税価格が1,000円未満切り捨てであることは、

国税庁 相続税法基本通達21の2-5(贈与税の課税価格の端数処理)

に、

贈与税額が100円未満切り捨てであることは、

にそれぞれ書かれていました。

また、贈与税の課税価格の端数処理のところで、

(注) 上記により端数処理を行うときの贈与税の課税価格は、法第21条の6第1項、第21条の12第1項及び措置法第70条の2の4第1項の規定による控除後の額であることに留意する。

という記載がありますが、この「措置法第70条の2の4第1項の規定による控除」というのが基礎控除(110万円の控除)です。

(贈与税の基礎控除の特例)

第七十条の二の四 平成十三年一月一日以後に贈与により財産を取得した者に係る贈与税については、相続税法第二十一条の五の規定にかかわらず、課税価格から百十万円を控除する。この場合において、同法第二十一条の十一の規定の適用については、同条中「第二十一条の七まで」とあるのは、「第二十一条の七まで及び租税特別措置法第七十条の二の四(贈与税の基礎控除の特例)」とする。

相続税法では、贈与税の基礎控除は60万円になっています。

(贈与税の基礎控除)

第二十一条の五 贈与税については、課税価格から六十万円を控除する。