中小事業者が課税売上げ(税込み)及び課税仕入れ等(税込み)のいずれも税率の異なるごとに区分して合計することにつき困難な事情がある場合は、売上税額の計算の特例と仕入税額の計算の特例を併用することができます。併用できる計算の特例は、卸売業又は小売業を営むかどうか等によって異なります。

(1)全ての中小事業者(卸売業又は小売業を営む事業者の特例を適用しない場合)

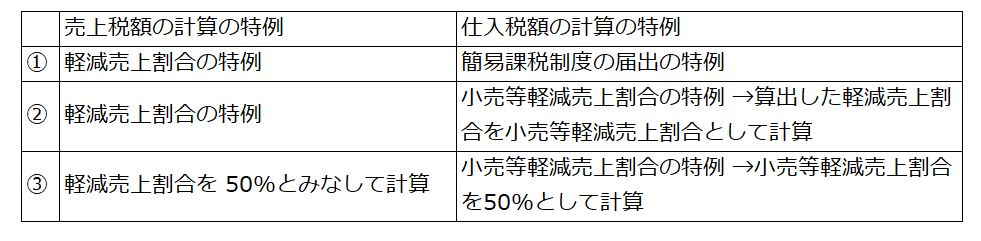

卸売業又は小売業を営む事業者の特例(小売等軽減仕入割合の特例、小売等軽減売上割合の特例をいいます。)を適用しない全ての中小事業者は、次の特例を併用することができます。

(2)卸売業又は小売業を営む中小事業者

卸売業又は小売業を営む中小事業者は、次の①から③のいずれかを選択して適用することができます。

国税庁『消費税軽減税率の手引き 平成30年8月版』より