Excel_表の作成

Excel_表の作成 JDLIBEX出納帳 3期分の年間推移表(月次推移表)を作成するExcelのマクロ

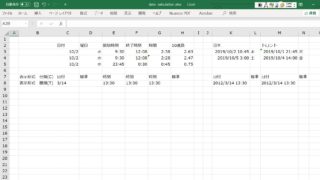

作成の動機年間推移表(月次推移表)はたいてい1期分(12ヶ月分)を表示するものですが、3期分を横に並べて見てみたいと思いましたので作成しました。特に新しい期になってから1ヶ月、2ヶ月目は前月実績・前々月実績が確認しづらいのでそういった時に使...

Excel_その他

Excel_その他  Excel_その他

Excel_その他  Excel_シミュレーション

Excel_シミュレーション  Excel_表の作成

Excel_表の作成  Excel_その他

Excel_その他  Excel_シミュレーション

Excel_シミュレーション  Excel_シミュレーション

Excel_シミュレーション