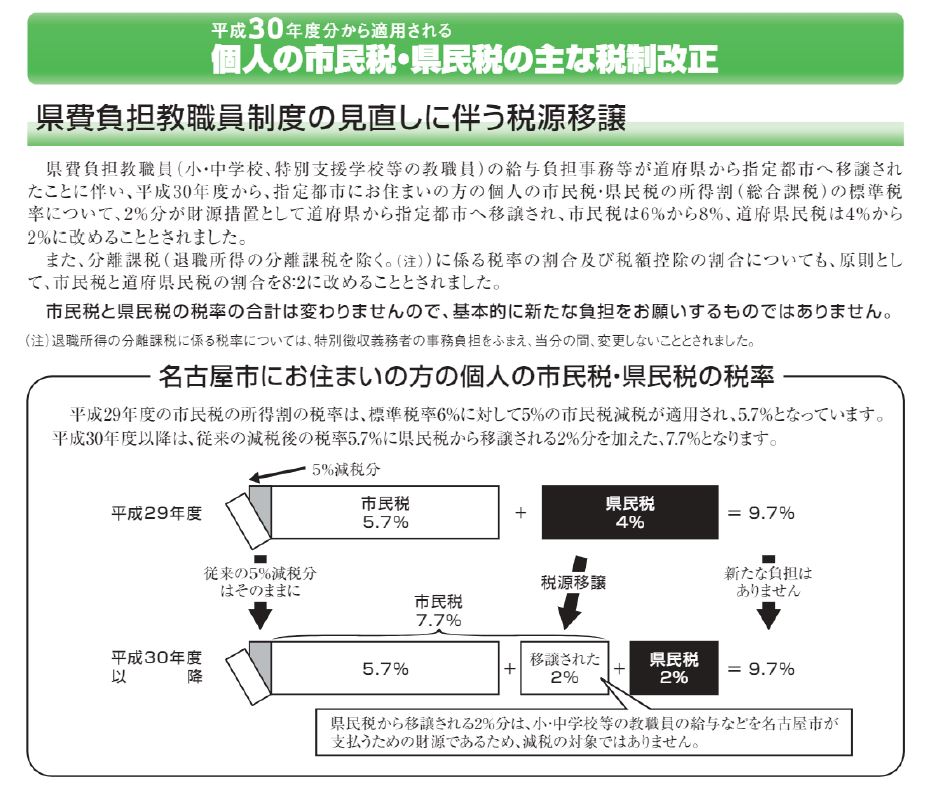

指定都市の場合 割合が6:4から8:2へ

平成30年度分より、名古屋市などの指定都市では、教職員の給与負担事務等が道府県から指定都市へ移譲された、ということで、市民税と道府県民税の割合が6:4から8:2に変更されています。

名古屋市では、5%の市民税減税が適用されていますので、所得割の税率は市民税7.7%、県民税2%となっています。

均等割が非課税となる合計所得金額

均等割・所得割が非課税となるかどうかの判定は、市町村とその属する道府県では同じ基準で行われます。

均等割が非課税になるかどうかは合計所得金額(注1)で判定されますが、その判定の基準は各市町村で異なります。

例えば名古屋市(及び愛知県)では、

扶養家族(注2)がなく、前年中の合計所得金額が35万円以下

扶養家族があり、前年中の合計所得金額が次の金額以下

35万円×(扶養家族の数+1)+21万円

の場合に非課税となりますが、一宮市(及び愛知県)の場合は、

扶養家族がなく、前年中の合計所得金額が32万円以下

扶養家族があり、前年中の合計所得金額が次の金額以下

32万円×(扶養家族の数+1)+18万9千円

となっています。

一方、所得割が非課税になるかどうかは総所得金額等で判定されますが、その判定の基準は各市町村で共通です。

扶養家族がなく、前年中の総所得金額等が35万円以下

扶養家族があり、前年中の総所得金額等が次の金額以下

35万円×(扶養家族の数+1)+32万円

となります。

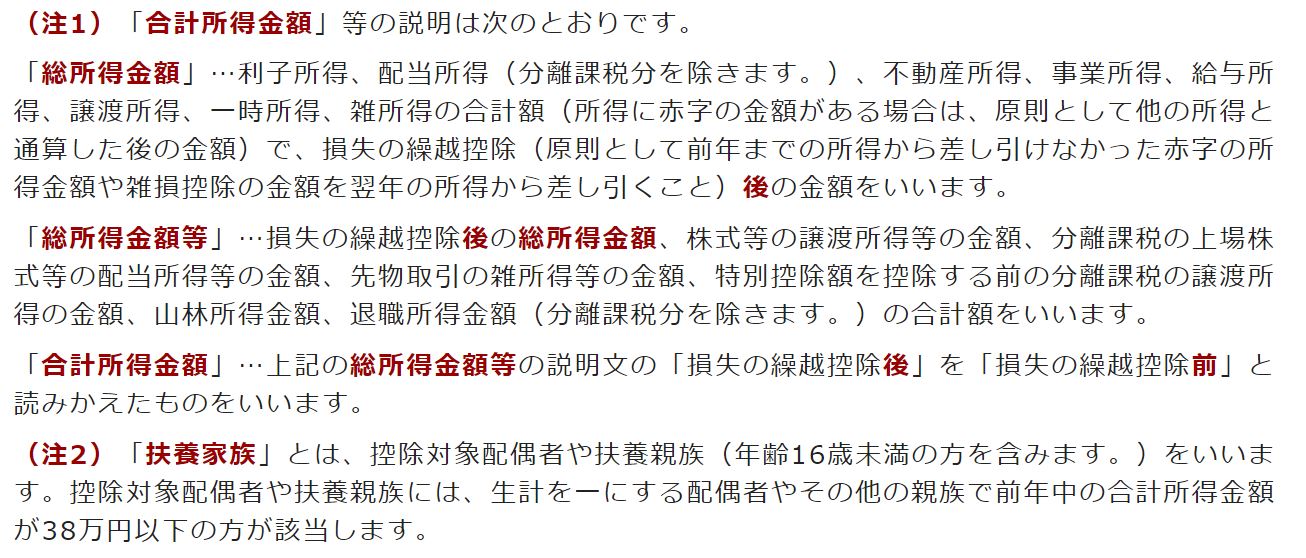

「合計所得金額」等の用語の説明

名古屋市のホームページより