給与支払報告書の再提出が必要になるとき

次のような事例です。

年末調整をする際に、扶養親族が1人のところを、扶養親族1人、特定扶養親族1人としていました。

年末調整で住宅借入金等特別税額控除を受け、控除額が所得税額を超えていたため、所得税額は0円になり、源泉徴収税額が還付されました。

所得税額から控除しきれなかった住宅借入金等特別税額控除の額については、住民税の課税通知書を確認すると、控除額が住民税の控除限度額をも超えていたため、控除限度額分の控除を受けていました。

この後、特定扶養親族1人の記載が誤りであることが判明し、住民税の所得控除額が再計算により減額され、その結果住民税の額が増加した旨の通知書を受け取りました。

この時に、本来なら所得税の所得控除額も再計算により減額され、所得税の課税所得金額が増加し、その結果として住民税の住宅借入金等特別控除額の控除限度額(注)が増額されるはずなのですが、控除限度額は以前のままの金額になっていました。そして、控除額が(元のままの)住民税の控除限度額をも超えていたため、控除限度額分の控除を受けていました。控除額が本来の額よりも少なくなっていたわけです。

この点について担当窓口に確認してみると、住民税の修正は行うが所得税の修正までは行わないので、所得税の計算に基づく控除限度額も修正されず以前のままの金額になっている、とのことでした。

控除限度額が増額されれば税額控除額が増え、納める税金が少なくなりますので、どのような手続きを取ったら良いのかを確認すると、「給与支払報告書を再提出してください。」ということでしたので、eLTAXで再作成して提出しました。

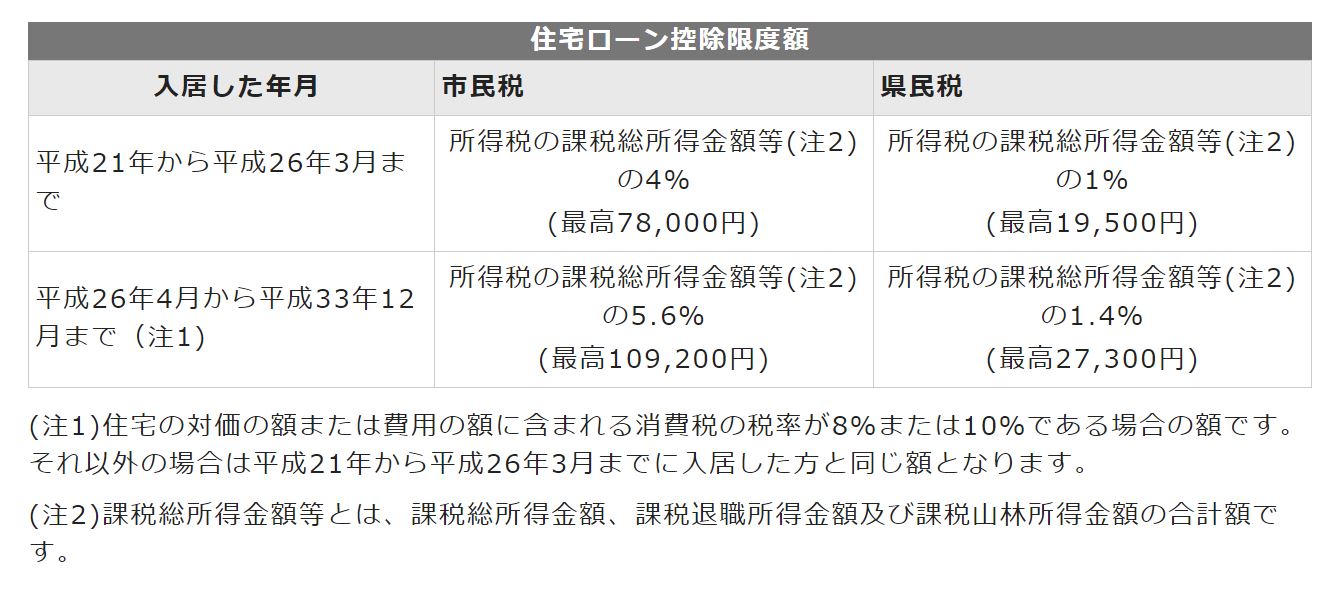

(注)名古屋市の住民税の住宅借入金等特別控除額の控除限度額は、以下の通りです。

所得税については通知がなかった

給与の支払いを受けている人の扶養親族の人数に誤りがあったり、扶養親族や控除対象配偶者としている人の所得金額に誤りがあったために扶養親族や控除対象配偶者とすることができなかったりして、所得控除額が減額され、所得税額が増額になる場合は給与の支払者に対して通知が来ます(「扶養控除等の見直し」)。

しかし今回の場合、扶養親族の人数に誤りがあってそれを訂正したとしても、住宅借入金等税額控除により、所得税の額は0円で変わりませんので、特に通知がなかった模様です。