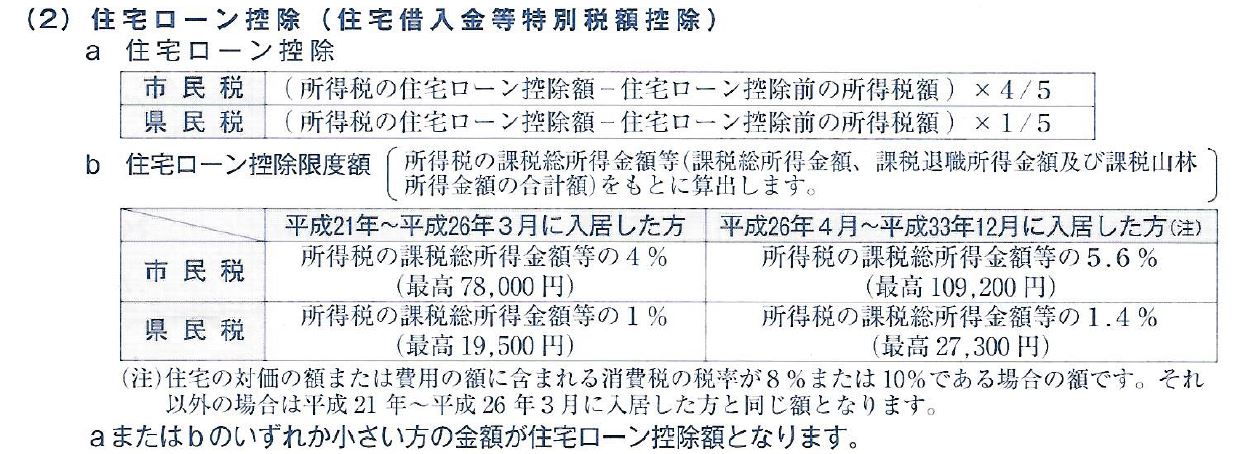

住民税の課税明細書における「所得税の課税総所得金額等」

名古屋市の「平成30年度 市民税・県民税 課税明細書」の裏面に、住宅借入金等特別税額控除についての記載があります。

これによると、控除限度額の計算のもととなる「所得税の課税総所得金額等」には、課税退職所得金額、課税山林所得金額は含まれ、株式等に係る課税譲渡所得等の金額は含まれないことになります。

一方、国税庁のホームページ No.1250 配当所得があるとき(配当控除) では、

「課税総所得金額等」とは、課税総所得金額、土地等に係る課税事業所得等の金額(平成10年1月1日から平成29年3月31日までの間は適用なし)、課税長期(短期)譲渡所得の金額、上場株式等に係る課税配当所得の金額、株式等に係る課税譲渡所得等の金額及び先物取引に係る課税雑所得等の金額の合計額をいいます。

となっていますので、こちらの記述では、課税退職所得金額、課税山林所得金額は含まれず、株式等に係る課税譲渡所得等の金額は含まれることになります。

書かれていることが食い違っているように思われるのですが、名古屋市の市民税課に確認したところ、住民税の課税明細書の記載にある、「所得税の課税総所得金額等」という表現は、「所得税の課税総所得金額」+「等」という意味であって、この「等」の内容が「課税退職所得金額」、「課税山林所得金額」だということでした。

なお、住民税には、「課税総所得金額等」という用語はない、ということでした。

所得税の「総所得金額等」「課税総所得金額等」

所得税の「総所得金額等」は、国税庁のホームページによると、

次の1と2の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、次の繰越控除を受けている場合は、その適用後の金額をいいます。

●純損失や雑損失の繰越控除

●居住用財産の買換え等の場合の譲渡損失の繰越控除

●特定居住用財産の譲渡損失の繰越控除

●上場株式等に係る譲渡損失の繰越控除

●特定中小会社が発行した株式に係る譲渡損失の繰越控除

●先物取引の差金等決済に係る損失の繰越控除

となっていて、退職所得金額、山林所得金額、株式等に係る譲渡所得等の金額が含まれています。

一覧表にすると、以下のようになります。

| 住民税 「所得税の課税総所得金額等」 |

所得税 課税総所得金額 |

所得税 課税総所得金額等 |

所得税 総所得金額等 |

|

| 退職所得 | 〇 | × | × | 〇 |

| 山林所得 | 〇 | × | × | 〇 |

| 株式等に係る 譲渡所得 |

× | × | 〇 | 〇 |