寡婦控除・ひとり親控除の人的控除の差額

令和3年度分の住民税の計算についての細かい話です。

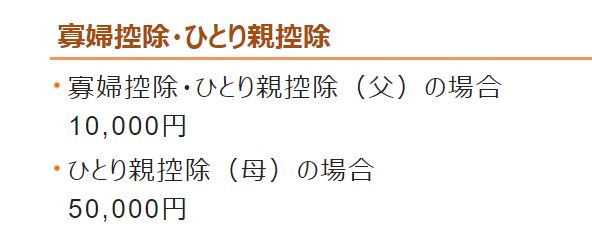

調整控除の算出に使用する「人的控除ごとに定められた金額」の中の「寡婦控除・ひとり親控除」について、そのひとり親が父親だった場合と母親だった場合とで金額が異なります。

- ひとり親が父親だった場合・・・人的控除の差額は1万円

- ひとり親が母親だった場合・・・人的控除の差額は5万円

となります。

「名古屋市のホームページより」

この点について以前作成したExcelのワークシートでは対応できていませんので、

ひとり親が父親だった場合は「住民税計算」ワークシートのG9セルの計算式の末尾に「-40000」と手入力して対応して下さるようお願いします。

この結果として、ひとり親が父親である場合は、ひとり親が母親である場合に比べて税額が多く計算されることになります。

ひとり親控除については、所得税でも住民税でも父親と母親とで控除額に違いがなかったので、人的控除の差額に違いがあるとは思っていませんでした。

令和3年度分 市民税・県民税 課税明細書とExcelのワークシートとの照合について

- 「令和3年度分 市民税・県民税 課税明細書」

- 「令和3年度 給与所得等に係る市民税・県民税 特別徴収税額の決定通知書(納税義務者用)」

が届き始めているので、Excelのワークシートとの照合を行っています。

今のところ前述のひとり親控除の人的控除の差額以外には大きな間違いは見つかっていません。

寄附金税額控除(ふるさと納税)の額の100円未満の部分で差が生じていますが、「特別徴収税額の決定通知書」では税額控除額の内訳がわかりませんので、この点についてはまた「課税明細書」で確認していこうと思っています。