相手先に対して報酬を支払う場合に、所得税(及び復興特別所得税)の源泉徴収をしなければならない場合があります。

どのような場合に源泉徴収をしなければならないかは、国税庁のホームページを参照してください。

例えば報酬として50,000円ちょうどを支払った場合、報酬の本体価格に消費税が加算され、所得税が源泉徴収された結果が50,000円になるわけです。

本体価格 + 消費税 - 源泉徴収税額 = 50,000円

50,000円から、本体価格・消費税・源泉徴収税額を逆算します。

Excelのファイル(xlsxファイル)のダウンロード

こちらです。 → goal_seek.xlsx

使用方法

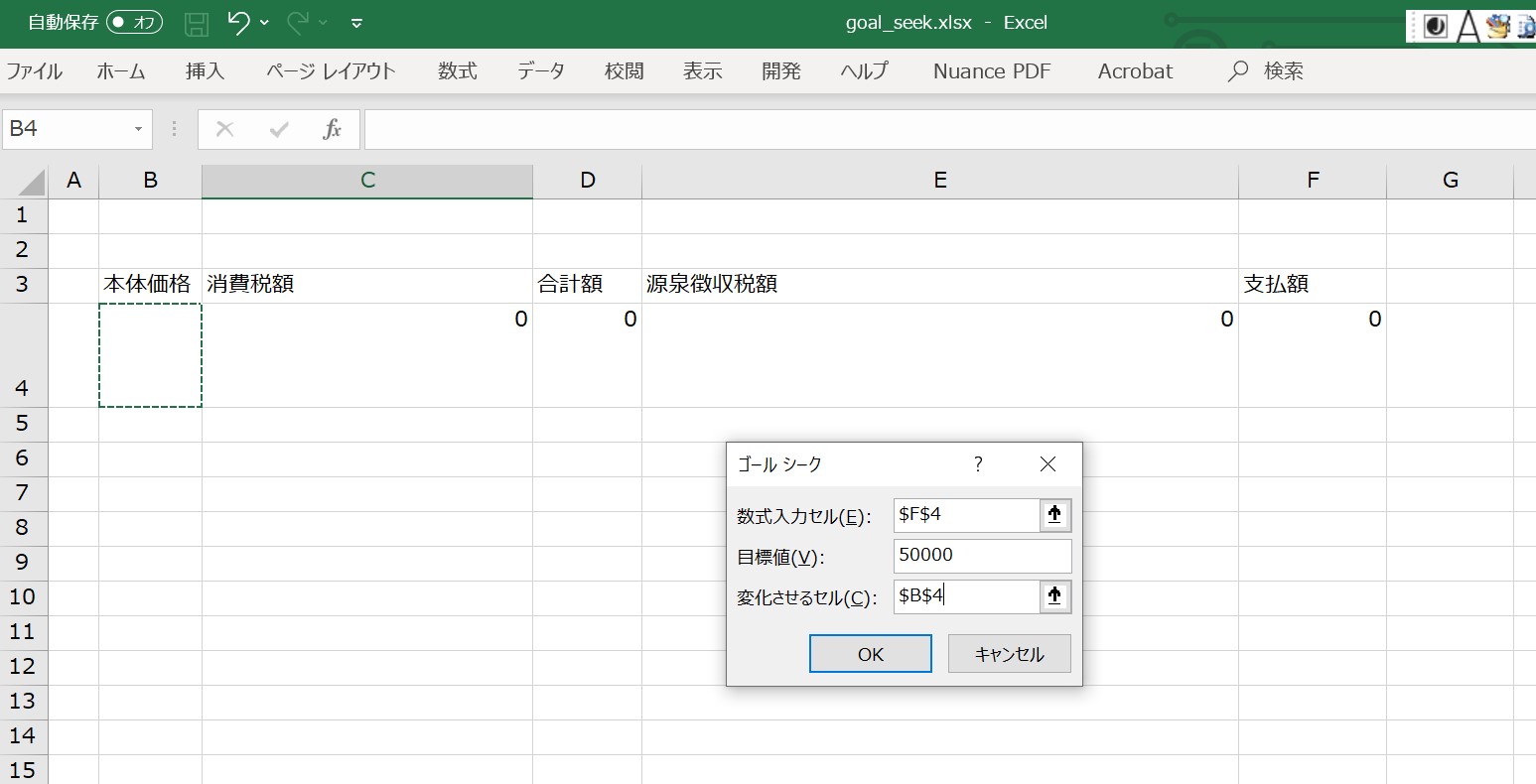

上記のように数式が入力されています。

源泉徴収税額の計算式は、税理士等に報酬を支払う場合の計算式となっています。

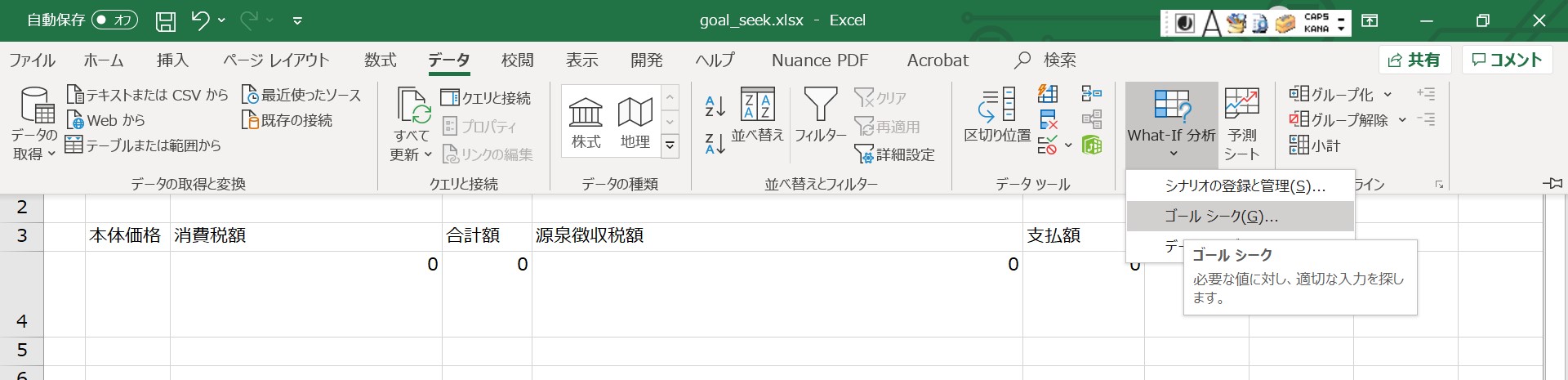

メニューから、データ~What-If分析~ゴールシークを選択します。

数式入力セル(E)に支払額を計算しているセルを指定し、目標値(V)を50000円に設定し、変化させるセル(C)に本体価格を入力するセルを指定します。

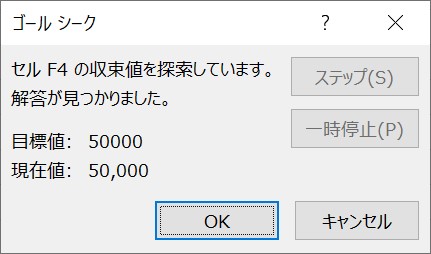

これでOKをクリックすると、

目標値が計算されました。

報酬55,115円から源泉徴収税額5,115円を差し引いた50,000円を支払った、ということになります。

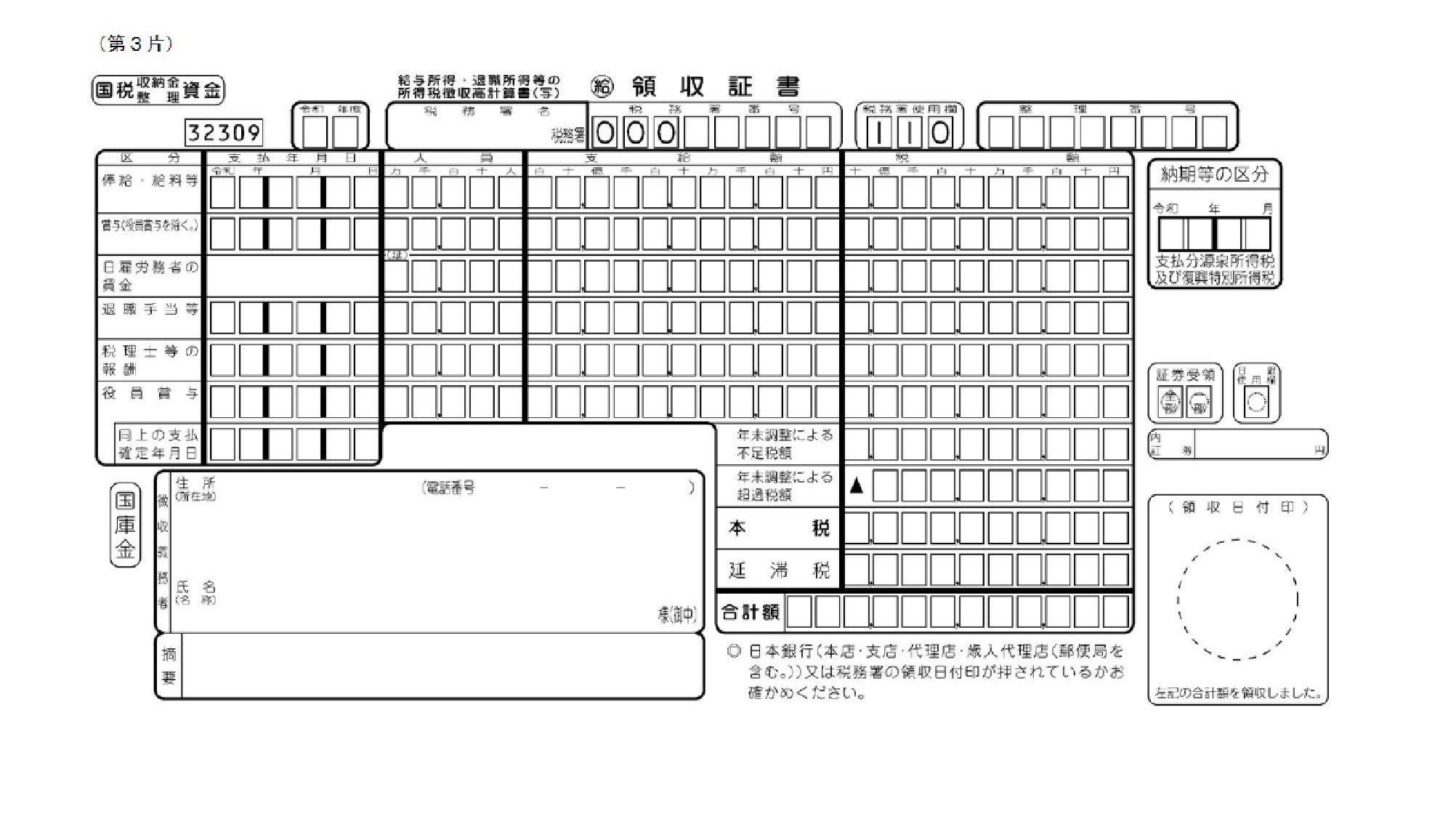

所得税徴収高計算書(源泉所得税の納付書)に記載する金額

報酬の金額を所得税徴収高計算書(源泉所得税の納付書)の「支給額」に記載するときに、消費税込みの金額を記載するのか消費税抜きの金額を記載するのかということで迷う場合があると思います。

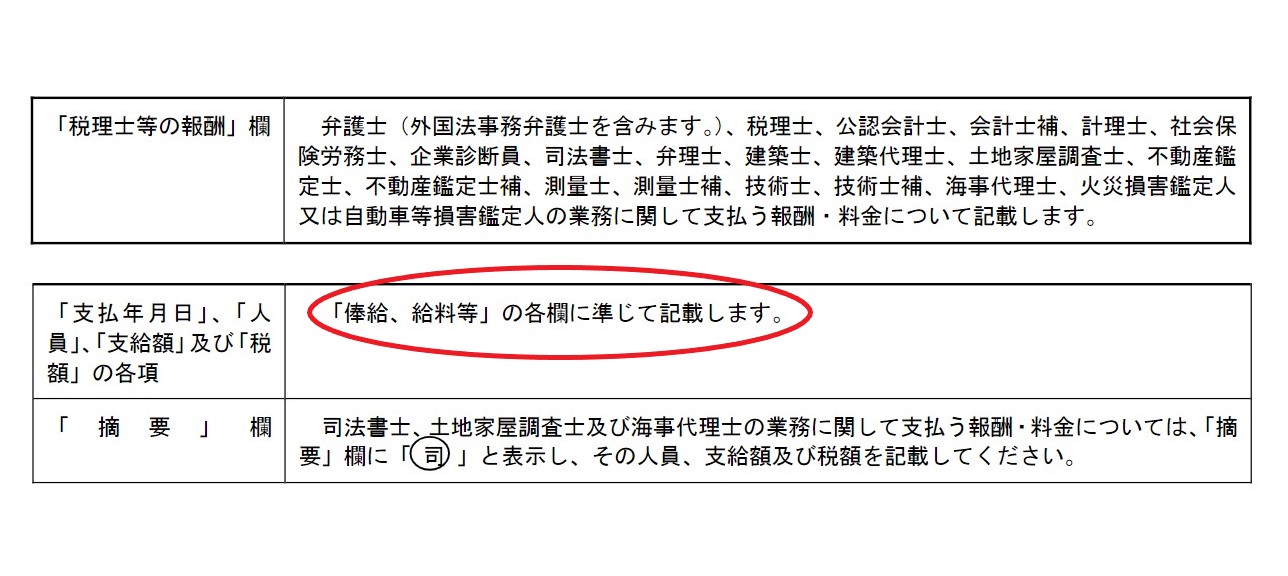

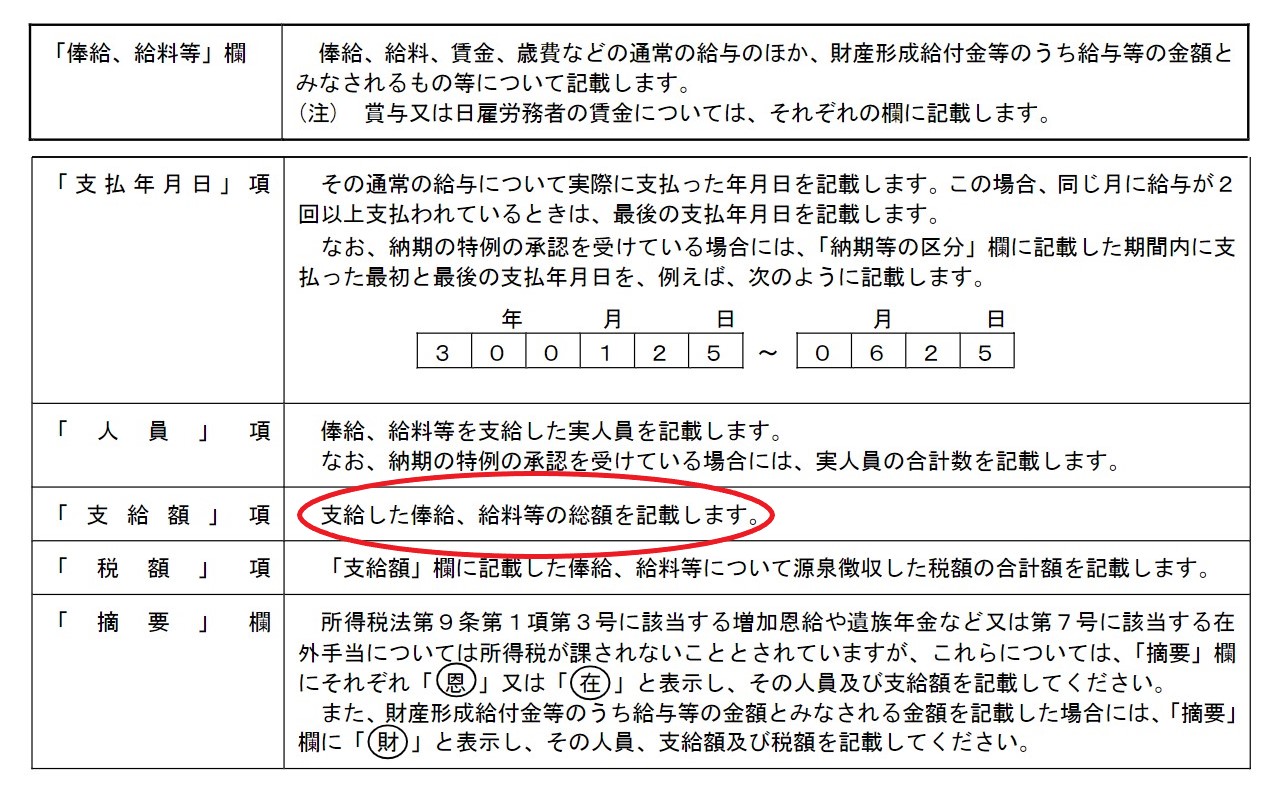

国税庁のホームーページの「所得税徴収高計算書(納付書)の記載のしかた」によると、給与所得・退職所得等の所得税徴収高計算書の場合、「税理士等の報酬」欄の「支給額」の項は、「俸給、給料等」の各欄に準じて記載することになっています。

「俸給・給料等」の「支給額」の項は、総額を記載することになっています。

総額を記載する、ということなので消費税込みの金額を記載することになると思います。

法定調書・支払調書に記載する金額

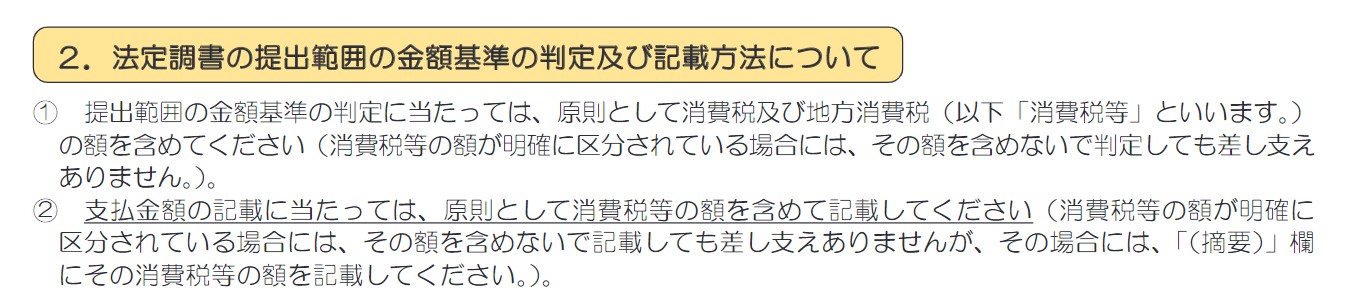

また、この報酬の額を法定調書・支払調書に記載する場合には、消費税込みの金額を記載することになっています。

平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引

パンフレットの1ページに、

と記載されています。

お願い

期待した結果が得られない場合は お問い合わせフォーム よりお問い合わせ下さい。

改善に取り組みたいと思います。